Vốn hoá chi phí lãi vay: Một góc nhìn

Chi phí lãi vay, đúng như tên gọi của nó, là tiền lãi mà bên đi vay phải trả cho bên cho vay. Các vấn đề như:

Vốn hoá chi phí lãi vay là gì?

Việc vốn hoá chi phí lãi vay được thể hiện như nào trên báo cáo?

Vốn hoá chi phí lãi vay tác động thế nào đến doanh nghiệp và nhà đầu tư?

Hãy cùng mình đi tìm câu trả lời nhé.

A. Khái niệm

Chi phí đi vay, nếu liên quan trực tiếp đến: việc đầu tư xây dựng hoặc sản xuất tài sản dở dang, thì sẽ được tính vào giá trị của tài sản đó.

Theo đó, điều kiện vốn hóa chi phí lãi vay là:

Khoản chi phí lãi vay được vốn hóa phải được xác định một cách tin cậy;

Việc vốn hóa chi phí lãi vay chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản hình thành từ chi phí đi vay.

Ví dụ: Công ty A vay 1 tỷ đồng để xây dựng nhà máy, giả sử chi phí lãi vay là 200 triệu đồng. Nếu đủ điều kiện vốn hoá, chi phí lãi vay phát sinh trong giai đoạn xây dựng nhà máy sẽ được ghi nhận vào giá trị của nhà máy, tức là ghi tăng giá trị tài sản trên bảng cân đối kế toán. Nếu không đủ điều kiện vốn hoá, khoản lãi vay này sẽ được ghi vào chỉ tiêu chi phí lãi vay trên báo cáo kết quả kinh doanh.

B. Trình bày trên báo cáo

Thông tin về số chi phí lãi vay được vốn hoá trong kỳ được trình bày trong phần thuyết minh báo cáo tài chính. Nếu chi phí lãi vay được vốn hoá vào đâu thì sẽ thuyết minh ở chỉ tiêu tương ứng. Ví dụ sau thể hiện chi phí lãi vay đã được vốn hoá vào hàng tồn kho:

(Nguồn: Doanh nghiệp cung cấp)

C. Tác động tới doanh nghiệp và nhà đầu tư

Về phía doanh nghiệp

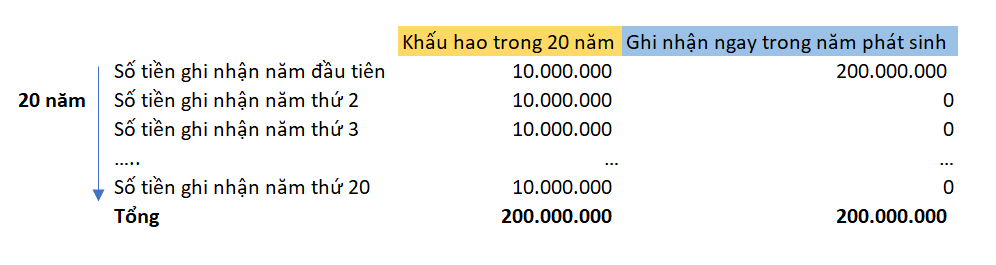

Khi khoản chi phí lãi vay 200 triệu đồng trên được vốn hoá, nó sẽ được phân bổ đều theo thời gian thông qua khấu hao của tài sản. Điều này tạo sự khác biệt rất lớn so với việc khoản chi phí này không được vốn hoá, ghi nhận toàn bộ 1 lần vào chi phí lãi vay trong kỳ. Để bạn dễ hình dung hơn, giả sử nhà máy trên khấu hao trong 20 năm, thì mỗi năm chi phí lãi vay đã được vốn hoá, sẽ được ghi nhận như ảnh sau:

Như vậy nếu được vốn hoá, mỗi năm chi phí lãi vay ghi nhận, thông qua khấu hao, chỉ là 10 triệu đồng. Trong khi đó, nếu không vốn hoá chi phí lãi vay này, trong kỳ bạn sẽ ghi nhận 200 triệu đồng chi phí lãi vay. Sự khác biệt ở đây là, trong năm đầu tiên, chi phí ghi nhận ở ô màu xanh dương nhiều hơn ô màu vàng là 200 triệu - 10 triệu = 190 triệu đồng. Nếu ghi nhận theo cách ở ô màu vàng, lợi nhuận trong năm đầu tiên của bạn sẽ nhiều hơn.

Hãy cùng xem các doanh nghiệp đã từng “tận dụng” cơ chế này như thế nào để “thoát hiểm” nhé.

Công ty Cổ phần Quốc Cường Gia Lai

Vào thời điểm tháng 4/2012, QCG bị HOSE đưa vào dạng cảnh báo do kinh doanh thua lỗ năm 2011, cụ thể công ty mẹ QCG lỗ 30,7 tỷ đồng. FTSE Vietnam Index, một trong 2 quỹ đầu tư chỉ số lớn nhất trên thị trường chứng khoán Việt Nam khi ấy, đã loại QCG ra khỏi danh mục đầu tư của mình. QGC cũng bị loại khỏi rổ VN30 ở thời điểm đó, làm ảnh hưởng tới uy tín, khả năng tiếp cận vốn, và tính thanh khoản của cổ phiếu.

Năm 2012, doanh nghiệp đã có lãi trở lại. Tuy nhiên, cần lưu ý một số điểm bất thường về chi phí lãi vay:

Chi phí lãi vay được vốn hoá tăng hơn 37%, từ 81 tỷ lên 111 tỷ, gấp đôi lãi gộp,

Chi phí lãi vay giảm 45%, từ 153 tỷ xuống 83 tỷ,

Dư nợ vay ngắn hạn và dài hạn đều tăng so với năm trước.

(Nguồn: Doanh nghiệp cung cấp)

Điều bất thường ở đây là: Chi phí lãi vay giảm mạnh, trong khi dư nợ vay tăng. Theo logic thông thường khi vay nhiều tiền hơn thì tiền lãi phải trả sẽ nhiều hơn.

Bạn có thể thắc mắc rằng, nhỡ doanh nghiệp đã thoả thuận giảm lãi hoặc lùi thời gian trả lãi, nên chi phí lãi vay phát sinh thấp đi thì sao? Nếu nhìn vào số tiền chi ra trả lãi vay trong kỳ trên báo cáo lưu chuyển tiền tệ, ta sẽ thấy số tiền giảm nhẹ so với năm ngoái, khoảng 16%. Nó không tương ứng với mức giảm 45% của chi phí lãi vay trên báo cáo kết quả kinh doanh. Do vậy khả năng này khó xảy ra.

(Nguồn: Doanh nghiệp cung cấp)

Như vậy, khả năng cao doanh nghiệp đã sử dụng phương pháp hạch toán vốn hoá chi phí lãi vay để làm giảm chi phí ghi nhận trong kỳ, từ đó giúp công ty có lợi nhuận dương, thoát khỏi diện cảnh báo.

Sử dụng công cụ vốn hoá chi phí lãi vay có thể là con dao hai lưỡi. Trong lĩnh vực bất động sản, hầu hết các doanh nghiệp sẽ vốn hóa chi phí lãi vay vào giá trị tài sản dở dang (hạng mục tồn kho) theo chuẩn mực kế toán, làm tăng giá trị tài sản trên bảng cân đối kế toán. Giá trị tồn kho này thường được doanh nghiệp thế chấp tại ngân hàng để đảm bảo cho các khoản vay.

Khi các dự án đầu tư mất nhiều thời gian hoàn thành hơn dự kiến, chi phí lãi vay vốn hoá có thể tiếp tục tăng thêm theo thời gian. Chi phí đầu tư các dự án tăng lên và hiệu quả đầu tư của công ty có thể bị giảm sút. Điều này đặc biệt rõ trong giai đoạn ngành Bất động sản đang khó khăn như hiện nay, khi giá bất động sản cao trong khi sức mua thấp.

(Nguồn: baodauthau.vn)

Về phía nhà đầu tư.

Việc vốn hoá chi phí lãi vay khiến cho nhà đầu tư khó khăn hơn khi đánh giá chất lượng lợi nhuận của doanh nghiệp, vì không phải nhà đầu tư nào cũng hiểu và biết cách kiểm tra chéo các chỉ tiêu trên báo cáo tài chính.

Khi cảm thấy doanh nghiệp sử dụng biện pháp vốn hoá chi phí lãi vay để tăng lợi nhuận, nhà đầu tư cần đánh giá chất lượng lợi nhuận của doanh nghiệp, xem lợi nhuận của doanh nghiệp đến từ đâu. Nếu lợi nhuận đến từ việc đẩy lùi chi phí sang tương lai (như việc sử dụng cách vốn hoá chi phí lãi vay) thì nhà đầu tư cần cực kỳ cẩn trọng.

Bạn biết những doanh nghiệp nào vốn hoá chi phí lãi vay nhiều? Theo bạn việc vốn hoá chi phí lãi vay hay xảy ra ở ngành nào? Vốn hoá chi phí lãi vay ở mức độ nào thì chấp nhận được? Hãy comment ở phía dưới nhé.

Bài viết rất hay, hoan hô tác giả